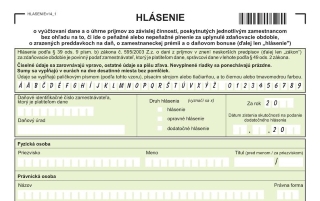

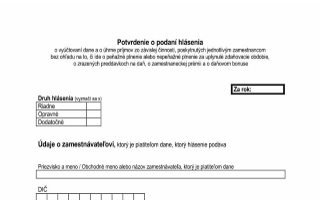

HLÁSENIE

o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti, poskytnutých jednotlivým zamestnancom

bez ohľadu na to, či ide o peňažné alebo nepeňažné plnenie za uplynulé zdaňovacie obdobie,

o zrazených preddavkoch na daň, o zamestnaneckej prémii a o daňovom bonuse (ďalej len „hlásenie")

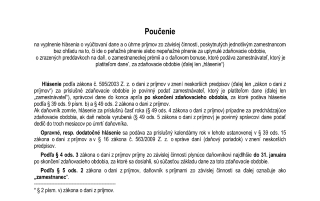

Hlásenie podľa § 39 ods. 9 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon“)

za zdaňovacie obdobie je povinný podať zamestnávateľ, ktorý je platiteľom dane, správcovi dane v lehote podľa § 49 ods. 2 zákona.

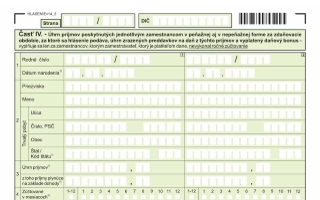

3. strana hlásenia

Časť IV.

- Úhrn príjmov poskytnutých jednotlivým zamest-

nancom v peňažnej aj v nepeňažnej forme za zdaňovacie

obdobie, za ktoré sa hlásenie podáva,

- úhrn zrazených

preddavkov na daň z týchto príjmov a vyplatený daňový bonus -

vyplňuje sa len za zamestnancov, ktorým zamestnávateľ, ktorý je

platiteľom dane, nevykonal ročné zúčtovanie

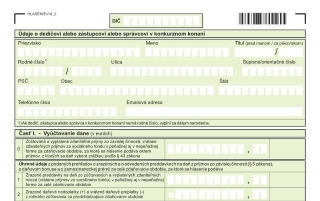

Potvrdenie o podaní hlásenia

Potvrdenie o podaní hlásenia správca dane potvrdí v prípade, ak

bolo doručené osobne.

Ak bolo hlásenie podané poštou alebo

elektronicky, odtlačok pečiatky zamestnávateľa sa nevyžaduje

a správca dane potvrdenie o podaní hlásenia nepotvrdzuje.

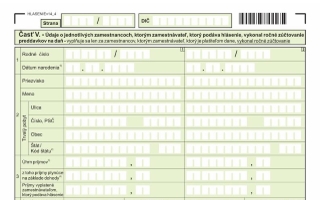

Poučenie k vyplneniu hlásenia

Hlásenie podľa zákona č. 595/2003 Z. z. o dani z príjmov za príslušné zdaňovacie obdobie je povinný podať zamestnávateľ, ktorý je platiteľom dane, správcovi dane do konca apríla po skončení zdaňovacieho obdobia, za ktoré podáva hlásenie. Poučenie je pomôcka - nenahrádza znalosť zákona

EXACTING spol. s r.o.

Kazanská 12257/5B

821 06 Bratislava

GSM: 0903825368