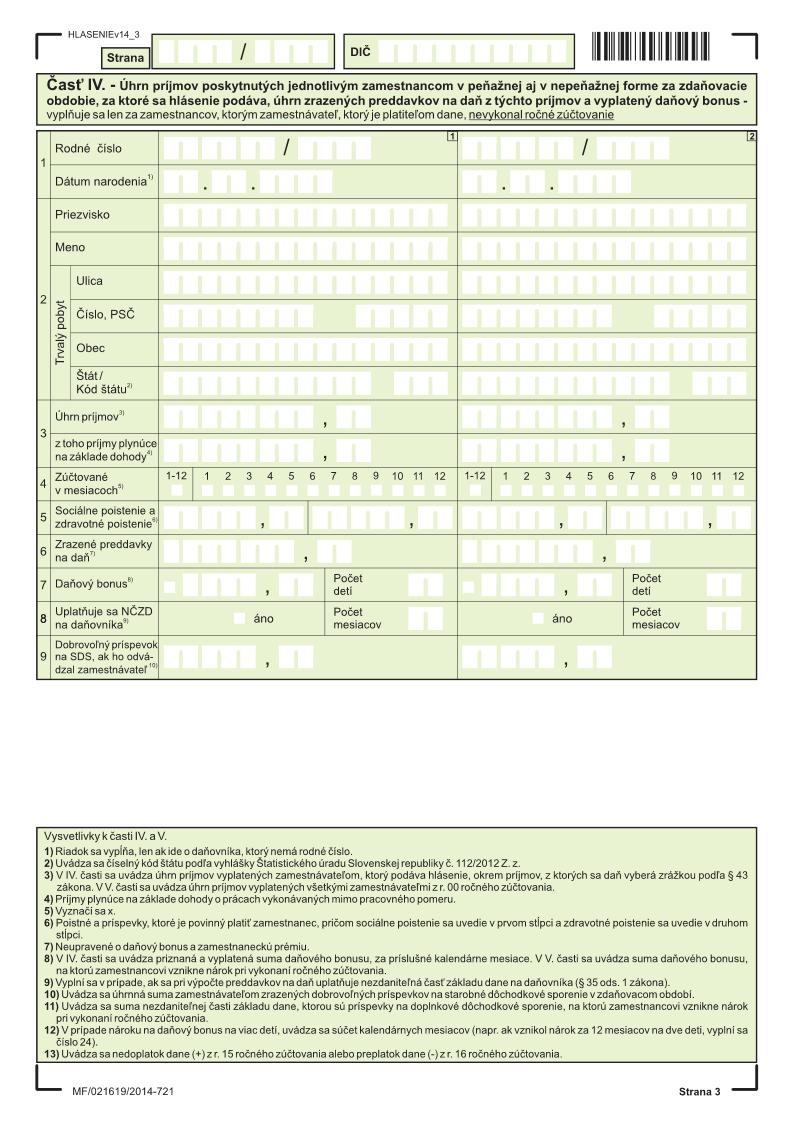

Táto časť slúži správcovi dane na určenie správnej výšky úhrnu príjmov zo závislej činnosti jednotlivých zamestnancov za bežné zdaňovacie obdobie, ktoré im boli v tomto zdaňovacom období vyplatené a zdanené podľa § 35 zákona o dani z príjmov a ktorým zamestnávateľ, ktorý hlásenie podáva, nevykonal ročné zúčtovanie. V tejto časti sa neuvádzajú príjmy, z ktorých sa daň vybrala zrážkou podľa § 43 zákona o dani z príjmov (poistné na verejné zdravotné poistenie vrátené zdravotnou poisťovňou z ročného zúčtovania zdravotného poistenia priamo zamestnancovi). Ak ide o osoby, na ktoré sa pri vykazovaní osobných údajov vzťahuje osobitný predpis (napr. § 267 zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície), osobné údaje sa uvedú v súlade a v rozsahu podľa tohto osobitného predpisu. V záhlaví každej strany IV. časti sa uvedie poradové číslo strany z celkového počtu strán tejto časti (napr. 1/15, 2/15...).

Riadok 1 ► uvádza sa rodné číslo zamestnanca, ktorému zamestnávateľ v bežnom

zdaňovacom období vyplatil príjem zo závislej činnosti podľa § 5 zákona o dani

z príjmov, v peňažnej aj v nepeňažnej forme.

Dátum narodenia sa uvádza len

u daňovníkov, ktorí nemajú rodné číslo.

Riadok 2 ► uvádza sa priezvisko, meno a trvalý pobyt zamestnanca (pozn. pokiaľ

je názov obce dlhší a presahuje uvedený počet okienok, s využitím maximálneho

možného počtu okienok sa uvedie neúplný názov obce).

Pri uvádzaní štátu sa

vypíše aj jeho číselný kód podľa vyhlášky Štatistického úradu Slovenskej

republiky č. 112/2012 Z. z.

Riadok 3 ► uvádza sa úhrn zdaniteľných príjmov zo závislej činnosti podľa

§ 5 zákona o dani z

príjmov vyplatených zamestnávateľom, ktoré tento

zamestnávateľ zamestnancovi za bežné zdaňovacie obdobie v peňažnej aj v

nepeňažnej forme vyplatil.

Uvedú sa len tie zdaniteľné príjmy, z ktorých

sa vyberá preddavok na daň podľa § 35

zákona o dani z príjmov (neuvedú sa príjmy, ktoré nie sú podľa zákona o dani

z príjmov predmetom dane alebo sú od dane oslobodené a príjmy, z ktorých

zamestnávateľ nie je povinný vybrať preddavok na daň podľa

§ 35 odst. 8 zákona

o dani z príjmov).

V úhrne príjmov sa neuvedú

príjmy, ktoré zamestnanec poberal v bežnom zdaňovacom období od iných

zamestnávateľov – uvádzajú sa teda len zdaniteľné príjmy, ktoré zamestnancovi

plynuli od zamestnávateľa, ktorý podáva hlásenie.

Osobitne sa z celkového

úhrnu týchto príjmov vyčlenia a uvádzajú príjmy plynúce zamestnancovi za prácu

na základe niektorej z dohôd mimo pracovného pomeru.

Riadok 4 ► vyznačia sa mesiace kalendárneho roka, za ktoré zamestnávateľ

zamestnancovi vyplatil (vyplácal) mzdu (napr. ak zamestnancovi vyplácal mzdu

za mesiac júl, august, september, vyznačí sa x pod číslicami 7, 8, 9; ak

vyplatil mzdu za mesiace máj a október, vyznačí sa x pod číslicami 5 a 10;

ak zamestnancovi vyplácal mzdu celé bežné zdaňovacie obdobie, vyznačí sa x

v okienku 1-12.).

Riadok 5 ► uvádza sa suma poistného na sociálne poistenie a

preddavkov na zdravotné poistenie, o ktorú sa znížil úhrn príjmov zamestnanca

pri výpočte jeho zdaniteľnej mzdy.

Riadok 6 ► uvádza sa úhrn zrazených preddavkov na daň z príjmov

zo závislej činnosti za každého zamestnanca bez úpravy o daňový bonus

a o zamestnaneckú prémiu.

Riadok 7 ► uvádza sa suma daňového bonusu, ktorú zamestnávateľ

zamestnancovi v bežnom zdaňovacom období do 31. januára roka nasledujúceho

po uplynutí bežného zdaňovacieho obdobia vyplatil v úhrne na všetky

deti, ktorých počet sa vyplní v druhej časti riadku 7 (počet detí) okrem

daňového bonusu, ktorý vyplatil (doplatil) zamestnancovi v ročnom zúčtovaní

za predchádzajúce zdaňovacie obdobie.

Riadok 8 ► uvádza sa označením krížikom či si zamestnanec uplatňoval

za kalendárne mesiace, za ktoré mu zamestnávateľ vyplácal zdaniteľný príjem

zo závislej činnosti 1/12 nezdaniteľnej časti základu dane na daňovníka a počet

kalendárnych mesiacov.

Riadok 9 ► uvádza sa suma zamestnávateľom zrazených dobrovoľných

príspevkov na starobné dôchodkové sporenie, ak ju odvádzal zamestnávateľ.