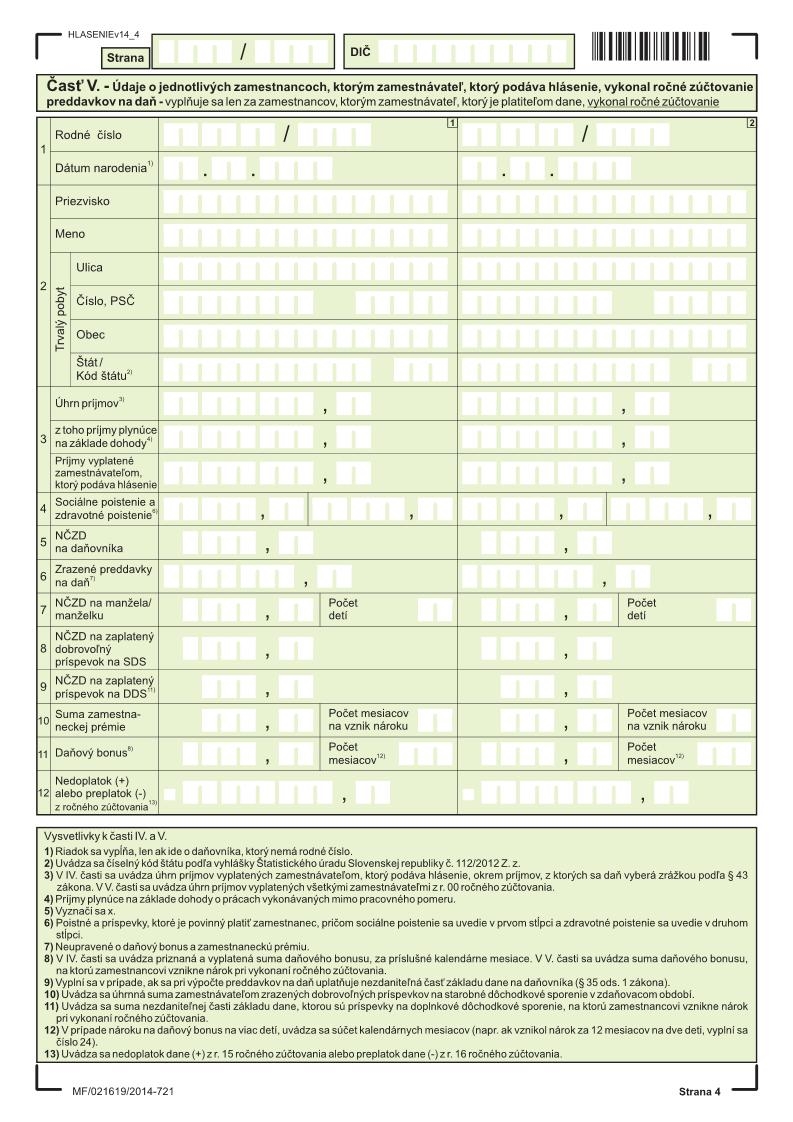

Táto časť slúži správcovi dane na zistenie údajov ročného zúčtovania

zamestnancov, ktorým zamestnávateľ, ktorý hlásenie podáva, za príslušné

zdaňovacie obdobie vykonal ročné zúčtovanie. Ak ide o osoby, na ktoré sa pri

vykazovaní osobných údajov vzťahuje osobitný predpis

(napr. § 267 zákona č. 73/1998 Z. z.

o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby,

Zboru väzenskej a justičnej stráže SR a Železničnej polície), osobné údaje sa

uvedú v súlade a v rozsahu podľa tohto osobitného predpisu.

V záhlaví každej strany V. časti sa uvedie poradové číslo strany z celkového

počtu strán tejto časti (napr. 1/15, 2/15...).

Riadok 1 ► uvádza sa rodné číslo zamestnanca, ktorému zamestnávateľ

v bežnom zdaňovacom období vykonal ročné zúčtovanie. Dátum narodenia sa uvádza

len u daňovníka, ktorý nemá rodné číslo.

Riadok 2 ► uvádza sa priezvisko, meno a trvalý pobyt zamestnanca

(pozn. pokiaľ je názov obce dlhší a presahuje uvedený počet okienok, s využitím

maximálneho možného počtu okienok sa uvedie neúplný názov obce).

Pri uvádzaní

štátu sa vypíše aj jeho číselný kód podľa vyhlášky Štatistického úradu Slovenskej

republiky č. 112/2012 Z. z.

Riadok 3 ► uvádza sa úhrn zdaniteľných príjmov zo závislej činnosti

podľa § 5 zákona o dani

z príjmov vyplatených všetkými zamestnávateľmi v príslušnom zdaňovacom období

v peňažnej aj v nepeňažnej forme z r. 00 ročného zúčtovania.

Uvedú sa len tie

zdaniteľné príjmy, z ktorých sa vyberá preddavok na daň podľa

§ 35

zákona o dani z príjmov (neuvedú sa príjmy, ktoré nie sú podľa zákona o dani

z príjmov predmetom dane alebo sú od dane oslobodené a príjmy,

z ktorých zamestnávateľ nebol povinný vybrať preddavok na daň podľa

§ 35 odst. 8

zákona o dani z príjmov).

Osobitne sa z celkového úhrnu týchto príjmov vyčlenia

a uvádzajú príjmy plynúce zamestnancovi za prácu na základe niektorej z dohôd

mimo pracovného pomeru z r. 00a ročného zúčtovania ako aj úhrn zdaniteľných

príjmov zo závislej činnosti podľa

§ 5 zákona o dani

z príjmov vyplatených zamestnávateľom, ktoré tento zamestnávateľ zamestnancovi

za bežné zdaňovacie obdobie v peňažnej aj v nepeňažnej forme vyplatil.

Riadok 4 ► uvádza sa

suma poistného na sociálne poistenie z r. 00c

ročného zúčtovania a

preddavkov na zdravotné poistenie z r. 00d ročného

zúčtovania, o ktorú sa znížil úhrn príjmov zamestnanca pri výpočte jeho

zdaniteľnej mzdy.

Riadok 5 ► uvádza sa suma nezdaniteľnej časti základu dane na

daňovníka z r. 04a ročného zúčtovania, priznaná zamestnancovi za príslušné

zdaňovacie obdobie pri vykonaní ročného zúčtovania.

Riadok 6 ► uvádza sa úhrn zrazených preddavkov na daň z príjmov zo

závislej činnosti za každého zamestnanca bez úpravy o daňový bonus, nedoplatky

a preplatky z ročného zúčtovania z r. 14 ročného zúčtovania.

Riadok 7 ► uvádza sa suma nezdaniteľnej časti základu dane na

manžela/ manželku z r. 04b ročného zúčtovania, ktorú zamestnávateľ uplatnil

zamestnancovi pri vykonaní ročného zúčtovania.

Druhá časť riadku 7 (počet detí)

sa vyplní v prípade vyplnenia riadku 11.

Riadok 8 ► uvádza sa suma nezdaniteľnej časti základu dane

z r. 04c ročného zúčtovania, ktorú daňovník preukázateľne zaplatil na dobrovoľné

príspevky na starobné dôchodkové sporenie za príslušné zdaňovacie obdobie.

Riadok 9 ► uvádza sa suma nezdaniteľnej časti základu dane

z r. 04d ročného zúčtovania, ktorú daňovník preukázateľne zaplatil na dobrovoľné

príspevky na doplnkové dôchodkové sporenie za príslušné zdaňovacie obdobie.

Riadok 10 ► uvádza sa

suma zamestnaneckej prémie z r. 09 ročného

zúčtovania

a počet mesiacov z r. 08 ročného zúčtovania, za ktoré vznikol

zamestnancovi na zamestnaneckú prémiu nárok za zdaňovacie obdobie, za ktoré

zamestnancovi zamestnávateľ vykonal ročné zúčtovanie.

Riadok 11 ► uvádza sa suma daňového bonusu z r. 10 ročného zúčtovania,

ktorá bola zamestnancovi v bežnom zdaňovacom období priznaná pri ročnom zúčtovaní

v úhrne na všetky deti, ktorých počet sa vyplní v druhej časti riadku 8 (počet detí).

V druhej časti riadku 12 sa vyplní počet mesiacov, za ktoré bol zamestnancovi

daňový bonus priznaný.

Riadok 12 ► uvádza sa

nedoplatok dane (+) z r. 15 ročného zúčtovania

alebo

preplatok dane (-) z r. 16 ročného zúčtovania.