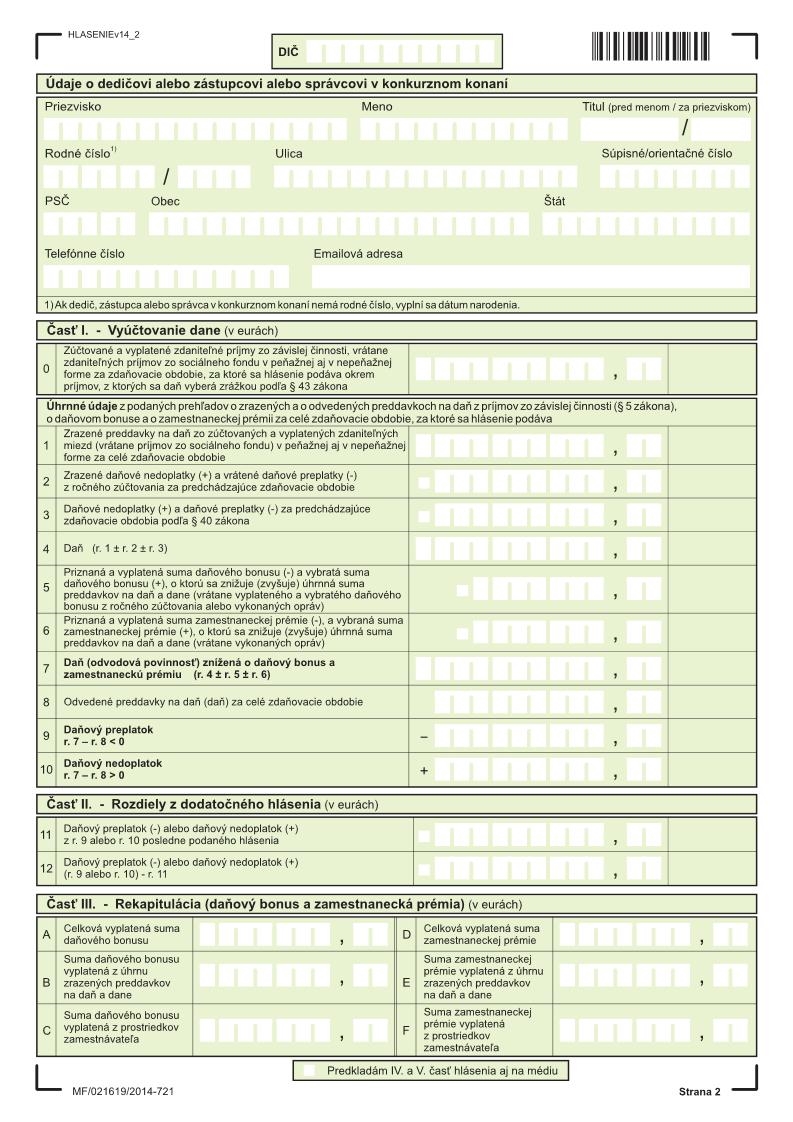

Ak hlásenie za zamestnávateľa podáva dedič alebo zástupca alebo správca v konkurznom konaní (napr. § 49 odst. 4 a 5 zákona o dani z príjmov) vyplní tabuľku so svojimi identifikačnými a kontaktnými údajmi na 2. strane hlásenia.

Táto časť slúži na rozčlenenie sumy zrazenej a odvedenej na preddavkoch na daň a na dani z vyplatených zdaniteľných príjmov zo závislej činnosti za všetkých zamestnancov za jednotlivé mesiace zdaňovacieho obdobia, za ktoré sa hlásenie podáva (ďalej len „bežné zdaňovacie obdobie“), obsahuje aj údaje o daňovom bonuse a zamestnaneckej prémii.

Údaje uvedené v

hlásení sú úhrnnými údajmi z prehľadov o zrazených a odvedených

preddavkoch na daň podľa zákona č. 595/2003 Z. z. o dani z príjmov v

znení neskorších predpisov z príjmov zo závislej činnosti, ktoré

zamestnávateľ, ktorý je platiteľom dane zamestnancom vyplatil, o

zamestnaneckej prémii a o daňovom bonuse za uplynulý kalendárny mesiac

(ďalej len „prehľad“), ktoré zamestnávateľ podal správcovi dane za

jednotlivé kalendárne mesiace bežného zdaňovacieho obdobia -

§ 39 odst. 9 písm. a)

a § 49 zákona o dani z príjmov.

Ak zamestnávateľ v priebehu bežného zdaňovacieho obdobia podal správcovi dane opravný prehľad, do úhrnu v príslušných riadkoch hlásenia sa zahrnú údaje z tohto opravného prehľadu.

Riadok 0 ► uvádza sa úhrn zúčtovaných a vyplatených príjmov zo závislej činnosti za bežné zdaňovacie obdobie,

ktoré zamestnávateľ zamestnancom vyplatil v peňažnej aj v nepeňažnej forme. Obsah riadku tvorí úhrn tzv. „hrubých

miezd“, vyplatených zamestnancom, vrátane tých, ktorí v priebehu bežného zdaňovacieho obdobia prestali byť

zamestnancami tohto zamestnávateľa. Do tohto riadku sa neuvádzajú príjmy zo závislej činnosti vyplatené

zamestnancom od iného zamestnávateľa a neuvádzajú sa príjmy, z ktorých bola daň vybraná zrážkou podľa

§ 43

zákona o dani z príjmov.

Riadok 1 ► uvádza sa úhrn preddavkov na daň, ktoré zamestnávateľ zrazil zo zúčtovaných a vyplatených

zdaniteľných miezd - § 35 zákona o dani z príjmov - vrátane nepeňažného plnenia za bežné zdaňovacie obdobie do 31.

januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia, bez uplatnenia daňového bonusu

a zamestnaneckej prémie. Do sumy zrazených preddavkov sa zahrnie aj suma zrazených preddavkov na daň z tých

príjmov zo závislej činnosti, ktoré zamestnávateľ vyplatil za predchádzajúce zdaňovacie obdobie (obdobia) v bežnom

zdaňovacom období, ako aj prípadné opravy, ktoré vykonal a ktoré sa týkajú bežného zdaňovacieho obdobia.

Riadok 2 ► uvádza sa úhrn zrazených daňových nedoplatkov a úhrn vrátených daňových preplatkov vyplývajúci z

ročného zúčtovania preddavkov na daň za predchádzajúce zdaňovacie obdobie, o ktoré zamestnávateľ znížil (zvýšil)

odvod preddavkov na daň za bežné zdaňovacie obdobie, bez uplatnenia daňového bonusu a zamestnaneckej prémie.

Riadok 3 ► uvádza sa rozdiel súm zrazených daňových nedoplatkov a vrátených daňových preplatkov, zistených u

zamestnancov za predchádzajúce zdaňovacie obdobia.

Ak úhrn nedoplatkov je vyšší ako úhrn preplatkov, uvedie sa znamienko +.

Ak úhrn nedoplatkov je nižší ako úhrn preplatkov, uvedie sa znamienko -.

Riadok 4 ► uvádza sa úhrn riadkov 1 až 3.

Riadok 5 ► uvádza sa úhrnná suma daňového bonusu priznaná a vyplatená zamestnancom za bežné zdaňovacie

obdobie do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia, o ktorú zamestnávateľ znížil

(zvýšil) úhrnnú sumu preddavkov na daň a dane za toto zdaňovacie obdobie. Uvádza sa aj daňový bonus, ktorý bol

nesprávne (neoprávnene) zamestnancovi vyplatený a zamestnanec ho uhradil alebo zamestnávateľ od zamestnanca

vybral. Suma daňového bonusu sa uvedie najviac do výšky sumy uvedenej v riadku 4.

Riadok 6 ► uvádza sa úhrnná suma zamestnaneckej prémie priznaná a vyplatená zamestnancom, o ktorú

zamestnávateľ znížil (zvýšil) sumu odvodu preddavkov na daň vrátane vykonaných opráv. Uvádza sa aj zamestnanecká

prémia, ktorá bola nesprávne (neoprávnene) zamestnancovi vyplatená a zamestnanec ju uhradil alebo zamestnávateľ

od zamestnanca vybral. Suma zamestnaneckej prémie sa uvedie najviac do výšky sumy rozdielu riadkov 4 a 5.

Riadok 7 ► uvádza sa úhrn riadkov 4, 5 a 6 – daň (odvodová povinnosť).

Riadok 8 ► uvádza sa skutočný odvod preddavkov, ktorý zamestnávateľ odviedol správcovi dane za celé

zdaňovacie obdobie.

Riadok 9 ► uvádza sa rozdiel riadkov 7 a 8, ak je menší ako nula.

Riadok 10 ► uvádza sa rozdiel riadkov 7 a 8, ak je väčší ako nula.

Riadok 11 ► uvádza sa daňový preplatok alebo daňový nedoplatok z naposledy podaného hlásenia.

Riadok 12 ► uvádza sa daňový preplatok alebo daňový nedoplatok, ktorý vyplynul z podaného dodatočného hlásenia.

Riadok A ► uvádza sa úhrnná suma daňového bonusu priznaného a vyplateného zamestnancom z úhrnnej sumy preddavkov na daň (dane) a z vlastných prostriedkov zamestnávateľa.

Riadok B ► uvádza sa úhrnná suma daňového bonusu, priznaného a vyplateného zamestnancom z úhrnnej sumy zrazených preddavkov na daň (dane).

Riadok C ► uvádza sa úhrnná suma daňového bonusu, priznaného a vyplateného z vlastných prostriedkov zamestnávateľa, o ktorú si nemohol tento zamestnávateľ znížiť odvod preddavkov na daň (dane) Riadok C = Riadok A – Riadok B.

Riadok D ► uvádza sa úhrnná suma zamestnaneckej prémie priznanej a vyplatenej zamestnancom z úhrnnej sumy preddavkov na daň (dane) a z vlastných prostriedkov zamestnávateľa

Riadok E ► uvádza sa úhrnná suma zamestnaneckej prémie priznanej a vyplatenej zamestnancom z úhrnnej sumy zrazených preddavkov na daň (dane).

Riadok F ►uvádza sa úhrnná suma zamestnaneckej prémie priznaná a vyplatená z vlastných prostriedkov zamestnávateľa, o ktorú si nemohol tento zamestnávateľ znížiť odvod preddavkov na daň (dane).