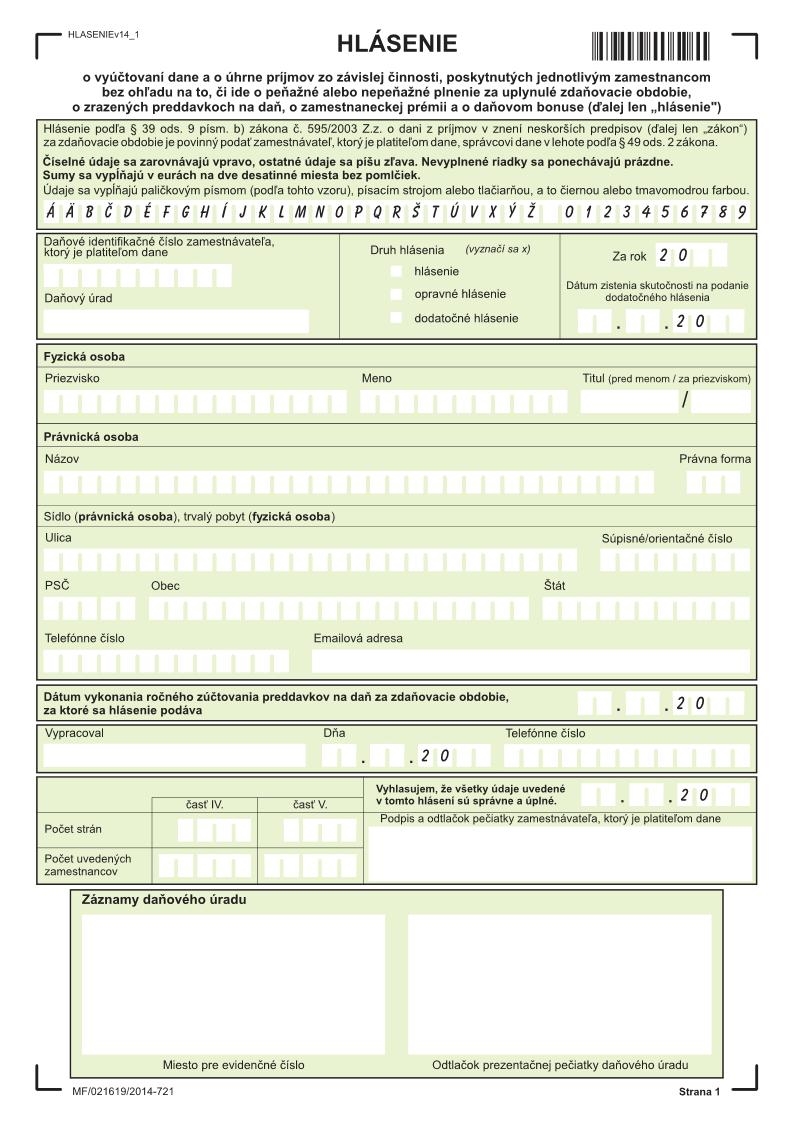

Hlásenie podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení

neskorších predpisov (ďalej len „zákon o dani z príjmov“) za príslušné

zdaňovacie obdobie je povinný podať zamestnávateľ, ktorý je platiteľom dane

(ďalej len „zamestnávateľ")

správcovi dane do konca apríla po

skončení zdaňovacieho obdobia, za ktoré podáva hlásenie podľa

§ 39 ods. 9 písm. b)

a § 49 ods. 2

zákona o dani z príjmov. Ak daňovník zomrie, hlásenie za príslušnú časť

roka (§ 49 ods. 4

zákona o dani z príjmov) prípadne za predchádzajúce zdaňovacie obdobia,

ak daň nebola vyrubená (§ 49 odst. 5

zákona o dani z príjmov) je povinný správcovi dane podať dedič do troch

mesiacov po úmrtí daňovníka.

Opravné, resp. dodatočné hlásenie sa podáva za príslušný kalendárny rok

v lehote ustanovenej v § 39 odst. 15

zákona o dani z príjmov a v § 16 zákona č. 563/2009 Z. z.

o správe daní (daňový poriadok) v znení neskorších predpisov.

Podľa § 4 ods. 3 zákona o dani z príjmov príjmy zo závislej činnosti

plynúce daňovníkovi najdlhšie do 31. januára po skončení zdaňovacieho

obdobia, za ktoré sa dosiahli, sú súčasťou základu dane za toto

zdaňovacie obdobie.

Podľa § 5 ods. 2 zákona o dani z príjmov, daňovník s príjmami zo

závislej činnosti sa ďalej označuje ako „zamestnanec“.

----------------------------------------------------

* § 2 písm. v) zákona o dani z príjmov.

Vyplní sa identifikačné číslo pridelené správcom dane.

Ak je zamestnávateľom:

- fyzická osoba - uvedie sa priezvisko, meno, titul,

- právnická osoba - uvedie sa názov a právna forma

Právnická osoba / fyzická osoba – uvedie

sa sídlo / trvalý

pobyt, telefónne číslo

a emailová adresa.

Dátum vykonania ročného zúčtovania preddavkov na daň za zdaňovacie obdobie, za ktoré sa hlásenie podáva:

– uvedie sa dátum vykonania ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti podľa § 38 zákona o dani z príjmov (ďalej len „ročné zúčtovanie“).Ostatné riadky sa vyplnia podľa predtlače. Hlásenie sa podáva za všetkých zamestnancov, ktorým zamestnávateľ za zdaňovacie obdobie vyplatil príjem zo závislej činnosti podľa § 5 zákona o dani z príjmov v peňažnej aj v nepeňažnej forme, vrátane zamestnancov, ktorým vyplatil príjmy zo závislej činnosti, plynúce na základe dohôd mimo pracovného pomeru, za zamestnancov, ktorým z dôvodu výšky príjmu a nezdaniteľnej časti základu dane alebo výplaty daňového bonusu nevznikla povinnosť zaplatiť preddavok na daň, alebo daň. Z celkového počtu zamestnancov sa v okienku pre časť IV. uvedie počet zamestnancov, ktorým zamestnávateľ, ktorý za príslušné zdaňovacie obdobie hlásenie podáva, vyplácal príjmy zo závislej činnosti a nevykonal im ročné zúčtovanie, v okienku pre časť V. sa uvedie počet zamestnancov, ktorým tento zamestnávateľ vykonal ročné zúčtovanie za zdaňovacie obdobie, za ktoré sa podáva hlásenie.